عدم تمایل اروپاییها به یورو دیجیتال

مطالعه جدید ECB نشان میدهد که مصرفکنندگان اروپایی تمایلی به پذیرش یورو دیجیتال ندارند و ارزش کمی در CBDC میبینند.

عدم تمایل اروپاییها به یورو دیجیتال

آیا آمادهاید با واقعیتهای پشت پرده یورو دیجیتال روبرو شوید؟ در دنیای پرهیاهوی ارزهای دیجیتال، خبرهای جدیدی از اروپا به گوش میرسد که میتواند معادلات را تغییر دهد. نتایج یک نظرسنجی جدید توسط بانک مرکزی اروپا (ECB) نشان میدهد که استقبال از یورو دیجیتال در میان شهروندان اروپایی آنقدرها هم که تصور میشد، گرم نیست. در حالی که بانکهای مرکزی سراسر جهان به دنبال توسعه ارزهای دیجیتال بانک مرکزی (CBDC) هستند، به نظر میرسد که اروپاییها هنوز ارزش چندانی در این فناوری نمیبینند. بیایید با هم به بررسی این موضوع بپردازیم و ببینیم چرا یورو دیجیتال در جلب نظر مصرف کنندگان اروپایی با مشکل مواجه شده است.

این مقاله با بررسی دقیق نتایج این نظرسنجی، به این سوالات کلیدی پاسخ میدهد:

- چرا اروپاییها از یورو دیجیتال استقبال نمیکنند؟

- مهمترین نگرانیهای مصرف کنندگان در مورد CBDC چیست؟

- آیا هنوز امیدی به احیای یورو دیجیتال وجود دارد؟

- نقش بانک مرکزی اروپا (ECB) در این میان چیست و چه برنامههایی برای آینده دارد؟

- مقاومت مصرف کنندگان چه تاثیری بر آینده اقتصاد و ارزهای دیجیتال خواهد داشت؟

با ما همراه باشید تا این موضوعات را به طور کامل بررسی کنیم.

مطالعه ECB نشان میدهد: اروپاییها علاقه کمی به یورو دیجیتال دارند

یورو دیجیتال، پروژهای بلندپروازانه برای ایجاد یک ارز دیجیتال تحت حمایت بانک مرکزی اروپا (ECB)، با چالشهای بزرگی روبرو شده است. بر اساس یک نظرسنجی جدید، اروپاییها تمایل چندانی به استفاده از این ارز دیجیتال ندارند. این یافتهها، سوالات مهمی را در مورد آینده CBDC در اروپا و جهان مطرح میکند. این نظرسنجی که توسط ECB انجام شده، نشان میدهد که مصرف کنندگان اروپایی نگرانیهای جدی در مورد حریم خصوصی، امنیت و سهولت استفاده از یورو دیجیتال دارند.

مهمترین یافتههای نظرسنجی ECB

نظرسنجی بانک مرکزی اروپا (ECB)، نکات مهمی را در مورد دیدگاه اروپاییها نسبت به یورو دیجیتال آشکار کرده است:

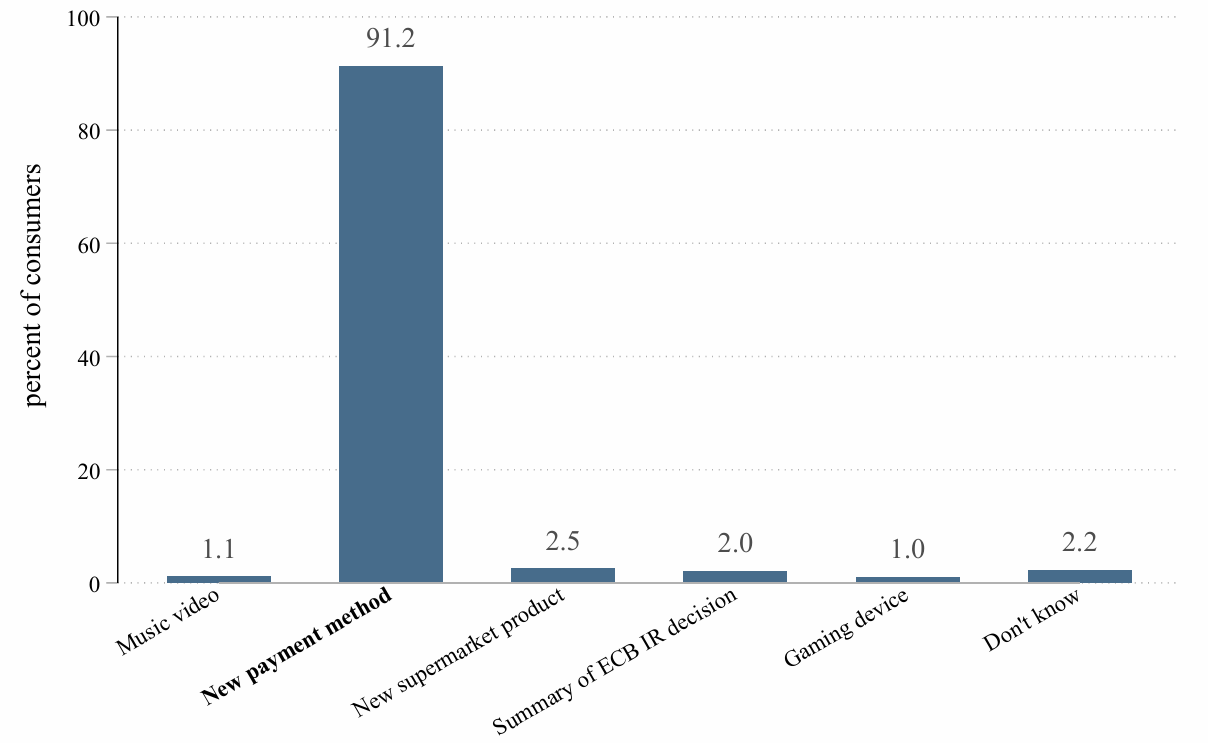

- اکثر شرکت کنندگان در نظرسنجی، اعلام کردهاند که ترجیح میدهند از روشهای پرداخت نقدی یا کارتهای اعتباری موجود استفاده کنند.

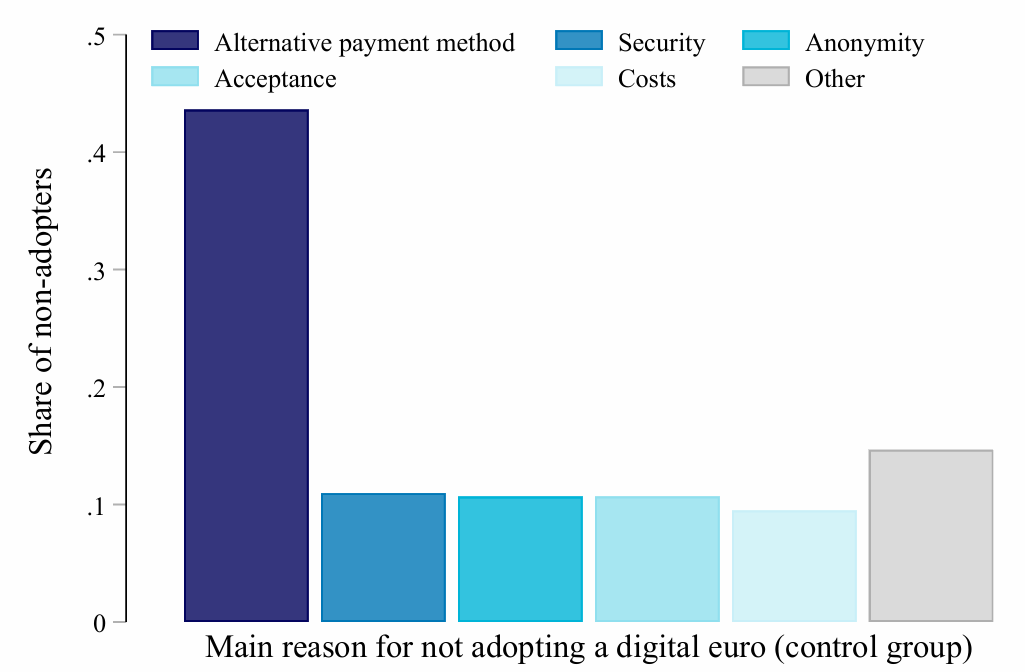

- نگرانی در مورد حریم خصوصی، یکی از مهمترین دلایل عدم تمایل مصرف کنندگان به استفاده از CBDC است. آنها نگرانند که دولتها و سازمانها بتوانند به اطلاعات مالی آنها دسترسی پیدا کنند.

- بسیاری از اروپاییها معتقدند که یورو دیجیتال، مزیت خاصی نسبت به روشهای پرداخت موجود ندارد.

- برخی از شرکت کنندگان در نظرسنجی، نگران امنیت یورو دیجیتال و احتمال هک شدن حسابهای خود هستند.

این یافتهها نشان میدهد که ECB باید تلاش بیشتری برای جلب اعتماد مصرف کنندگان و رفع نگرانیهای آنها انجام دهد. همچنین، باید مزایای استفاده از یورو دیجیتال را به طور واضح برای اروپاییها تبیین کند.

چرا اروپاییها به یورو دیجیتال اعتماد ندارند؟

دلایل متعددی وجود دارد که چرا اروپاییها هنوز به طور کامل از یورو دیجیتال استقبال نکردهاند. درک این دلایل، برای طراحی یک CBDC موفق ضروری است:

- حریم خصوصی: همانطور که قبلا اشاره شد، نگرانی در مورد حریم خصوصی یکی از مهمترین موانع بر سر راه پذیرش یورو دیجیتال است. اروپاییها به شدت به حریم خصوصی خود اهمیت میدهند و نمیخواهند که اطلاعات مالی آنها در دسترس دولتها و سازمانها قرار گیرد.

- امنیت: نگرانی در مورد امنیت یورو دیجیتال و احتمال هک شدن حسابها، یکی دیگر از دلایل عدم تمایل مصرف کنندگان است. اروپاییها میخواهند مطمئن باشند که پولهایشان در برابر سرقت و کلاهبرداری محافظت میشود.

- سهولت استفاده: بسیاری از اروپاییها معتقدند که یورو دیجیتال، پیچیده و دشوار است. آنها ترجیح میدهند از روشهای پرداخت موجود که به آنها عادت کردهاند، استفاده کنند.

- عدم وجود مزیت رقابتی: مصرف کنندگان باید دلیلی برای استفاده از یورو دیجیتال داشته باشند. اگر این ارز دیجیتال، مزیت خاصی نسبت به روشهای پرداخت موجود نداشته باشد، دلیلی برای تغییر رفتار و استفاده از آن وجود نخواهد داشت.

- آگاهی کم: بسیاری از اروپاییها اطلاعات کافی در مورد یورو دیجیتال و مزایای آن ندارند. ECB باید تلاش بیشتری برای اطلاعرسانی به مردم در مورد این ارز دیجیتال انجام دهد.

رفع این نگرانیها و ارائه یک CBDC امن، کارآمد و کاربرپسند، برای موفقیت یورو دیجیتال ضروری است.

مزایای یورو دیجیتال و تلاش برای تغییر دیدگاهها

با وجود مقاومت مصرف کنندگان، بانک مرکزی اروپا (ECB) همچنان به توسعه یورو دیجیتال متعهد است. آنها معتقدند که این ارز دیجیتال میتواند مزایای متعددی برای اقتصاد اروپا و شهروندان آن داشته باشد. از جمله این مزایا میتوان به موارد زیر اشاره کرد:

- کاهش هزینههای پرداخت: یورو دیجیتال میتواند هزینههای پرداخت را کاهش دهد، به خصوص برای تراکنشهای بینالمللی.

- افزایش کارایی سیستم پرداخت: CBDC میتواند سرعت و کارایی سیستم پرداخت را افزایش دهد.

- حمایت از نوآوری: یورو دیجیتال میتواند به نوآوری در حوزه خدمات مالی کمک کند.

- دسترسی آسان به خدمات مالی: CBDC میتواند دسترسی به خدمات مالی را برای افرادی که به خدمات بانکی دسترسی ندارند، آسانتر کند.

- رقابت با ارزهای دیجیتال خصوصی: یورو دیجیتال میتواند با ارزهای دیجیتال خصوصی مانند بیت کوین رقابت کند و از نفوذ آنها بر اقتصاد اروپا جلوگیری کند.

اقدامات ECB برای جلب اعتماد مصرف کنندگان

بانک مرکزی اروپا (ECB) برای جلب اعتماد مصرف کنندگان و رفع نگرانیهای آنها، اقدامات متعددی را انجام داده است:

- تأکید بر حریم خصوصی: ECB اعلام کرده است که حریم خصوصی مصرف کنندگان، اولویت اصلی در طراحی یورو دیجیتال خواهد بود. آنها در تلاشند تا راهکارهایی را برای محافظت از اطلاعات مالی کاربران ارائه دهند.

- افزایش امنیت: ECB به طور جدی به دنبال افزایش امنیت یورو دیجیتال و جلوگیری از هک شدن حسابها است. آنها از آخرین فناوریهای امنیتی برای محافظت از این ارز دیجیتال استفاده خواهند کرد.

- توسعه یک رابط کاربری کاربرپسند: ECB در تلاش است تا یک رابط کاربری ساده و کاربرپسند برای یورو دیجیتال توسعه دهد تا استفاده از آن برای همه افراد آسان باشد.

- اطلاعرسانی و آموزش: ECB برنامههای گستردهای برای اطلاعرسانی و آموزش به مردم در مورد یورو دیجیتال و مزایای آن دارد.

- همکاری با سایر نهادها: ECB با سایر نهادهای دولتی و خصوصی برای توسعه و پیادهسازی یورو دیجیتال همکاری میکند.

این اقدامات نشان میدهد که ECB به طور جدی به دنبال غلبه بر مقاومت مصرف کنندگان و تبدیل یورو دیجیتال به یک ارز دیجیتال موفق است.

آینده یورو دیجیتال: چالشها و فرصتها

آینده یورو دیجیتال، نامشخص است. موفقیت این پروژه، به عوامل متعددی بستگی دارد، از جمله:

- توانایی ECB در جلب اعتماد مصرف کنندگان: اگر بانک مرکزی اروپا (ECB) نتواند اعتماد مصرف کنندگان را جلب کند و نگرانیهای آنها را رفع کند، یورو دیجیتال با شکست مواجه خواهد شد.

- رقابت با سایر روشهای پرداخت: یورو دیجیتال باید بتواند با سایر روشهای پرداخت موجود مانند پول نقد، کارتهای اعتباری و ارزهای دیجیتال خصوصی رقابت کند.

- تحولات فناوری: تحولات فناوری میتوانند تأثیر زیادی بر آینده یورو دیجیتال داشته باشند. ECB باید با این تحولات همگام باشد و از آخرین فناوریها برای توسعه CBDC استفاده کند.

- تغییرات قوانین و مقررات: تغییرات قوانین و مقررات مربوط به ارزهای دیجیتال نیز میتواند بر آینده یورو دیجیتال تأثیر بگذارد.

- شرایط اقتصادی: شرایط اقتصادی نیز میتواند بر پذیرش یورو دیجیتال تأثیر بگذارد. در شرایط بحرانی اقتصادی، مردم ممکن است بیشتر به دنبال روشهای پرداخت امن و قابل اعتماد باشند.

با وجود این چالشها، یورو دیجیتال فرصتهای زیادی نیز دارد. اگر ECB بتواند بر این چالشها غلبه کند و یک CBDC موفق را پیادهسازی کند، میتواند مزایای متعددی برای اقتصاد اروپا و شهروندان آن داشته باشد. همچنین میتوانید برای درک بهتر مفاهیم پایه، مقاله “بلاک چین چیست” را مطالعه کنید.

نقش ارزهای دیجیتال در اقتصاد آینده

به طور کلی، ارزهای دیجیتال نقش رو به رشدی در اقتصاد آینده خواهند داشت. با افزایش استفاده از اینترنت و دستگاههای تلفن همراه، تقاضا برای روشهای پرداخت دیجیتال نیز افزایش خواهد یافت. یورو دیجیتال میتواند به اروپا کمک کند تا در این زمینه پیشرو باشد و از مزایای این فناوری بهرهمند شود. اما موفقیت در این راه مستلزم درک عمیق نیازهای مصرف کنندگان و رفع نگرانیهای آنها است.

جمعبندی

نظرسنجی بانک مرکزی اروپا (ECB) نشان میدهد که اروپاییها هنوز تمایل چندانی به استفاده از یورو دیجیتال ندارند. نگرانی در مورد حریم خصوصی، امنیت، سهولت استفاده و عدم وجود مزیت رقابتی، از جمله دلایل اصلی این عدم تمایل است. با این حال، ECB همچنان به توسعه یورو دیجیتال متعهد است و معتقد است که این ارز دیجیتال میتواند مزایای متعددی برای اقتصاد اروپا و شهروندان آن داشته باشد. رفع نگرانیهای مصرف کنندگان، ارائه یک CBDC امن و کاربرپسند و اطلاعرسانی به مردم در مورد مزایای یورو دیجیتال، از جمله اقداماتی است که ECB برای جلب اعتماد مصرف کنندگان انجام میدهد. آینده یورو دیجیتال نامشخص است و به عوامل متعددی بستگی دارد. اما اگر ECB بتواند بر چالشها غلبه کند، یورو دیجیتال میتواند نقش مهمی در اقتصاد آینده اروپا ایفا کند.

فراخوان به عمل (CTA)

نظر شما در مورد یورو دیجیتال چیست؟ آیا فکر میکنید که این ارز دیجیتال میتواند در آینده موفق شود؟ نظرات خود را در بخش نظرات با ما به اشتراک بگذارید.

Comments are closed.